Введение

На нынешнем этапе развития экономических отношений в

мире налоги являются основным источником доходов государств (50-90% поступлений

в бюджет), что делает систему налогообложения страны одним из наиболее

важнейших механизмов государственного управления.

Общее определение налога дано в части 1 статьи 8 Налогового

кодекса РФ, которое звучит следующим образом: «Под налогом понимается

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или) муниципальных

образований».

Также отдельно стоит отметить тот факт, что

Конституцией РФ установлена обязанность граждан по уплате налогов: «Каждый

обязан платить законно установленные налоги и сборы. Законы, устанавливающие

новые налоги или ухудшающие положение налогоплательщиков, обратной силы не

имеют».

Исходя из установленных законами условий,

ученые-юристы делают вывод, что налог не предполагает свободы выбора, поскольку

неуплата налога в установленный срок влечет

наступление ответственности (уголовной, налоговой, административной,

гражданской) и применения соответствующих санкций.

Уголовная ответственность налогоплательщиков за

налоговые правонарушения – это комплекс принудительных мер воздействия

карательного характера, применяемых к нарушителям в качестве наказания в

установленных законодательством случаях и порядке. Применение мер

ответственности в сфере налогообложения всегда вызывает повышенное внимание

налогоплательщиков, так как оно весьма серьезно затрагивает их права и

интересы.

Если говорить отдельно об уклонении от уплаты налогов

с организации, то следует сказать, что ответственность по данному преступлению

закреплена в норме статьи 199 Уголовного кодекса РФ. Наказание в виде штрафа по

данной статье может варьироваться от 100000 до 500000 в зависимости от наличия

или отсутствия квалифицированного состава преступления. Также в качестве

санкции по данной статье могут применяться такие виды ответственности, как

принудительные работы, лишение права заниматься определенной деятельностью и

занимать определенные должности, арест, либо лишение свободы.

В соответствии с п. 8 Постановления Пленума Верховного

Суда Российской Федерации от 04.07.1997 N 8 "О некоторых вопросах

применения судами Российской Федерации уголовного законодательства об

ответственности за уклонение от уплаты налогов" под организациями

понимаются все указанные в налоговом законодательстве плательщики налогов, за

исключением физических лиц.

Налоговый кодекс РФ дает следующее определение

организации: «Организации – юридические лица, образованные в соответствии с

законодательством Российской Федерации (далее - российские организации), а

также иностранные юридические лица, компании и другие корпоративные

образования, обладающие гражданской правоспособностью, созданные в соответствии

с законодательством иностранных государств, международные организации, филиалы

и представительства указанных иностранных лиц и международных организаций,

созданные на территории Российской Федерации».

Актуальность данной работы обусловлена тем, что

налоговое законодательство Российской Федерации несовершенно и дает возможность

гражданам и организациям уклоняться от уплаты налогов и сборов, что приносит

немалый ущерб бюджету страны, что, как следствие, может привести к понижению

уровня жизни граждан и нестабильности финансовой системы государства. В

качестве аргументации данной позиции можно привести статистику МВД по

преступлениям, связанным с уклонением от уплаты налогов с организации в период

с 2004 до 2010 гг.: «По данным ГИАЦ МВД РФ в 2004 году выявлено 3517

преступлений, предусмотренных ст. 199 УК России, из них в суд направлено 681

уголовное дело, 513 лиц привлечено к уголовной ответственности. За 2005 г. выявлено

4809 преступлений, из них в суд направлено 1121 дело, 802 лица привлечено к уголовной

ответственности. По сравнению с 2004 годом рост преступлений составил 36,7 %. В

2006 году было выявлено - 5918. По сравнению с 2005 годом рост преступлений

составил 23,1 %. В 2007 году выявлено уголовных преступлений – 6564. По

сравнению с 2006 годом рост преступлений составил 10,9 %. В 2008 году

количество выявленных налоговых преступлений (ст. 199 УК РФ) составило – 6922.

В 2009 г. по ст. 199 УК РФ было выявлено – 6628 преступлений. По декабрь 2010

г. было выявлено 3849 преступлений, предусмотренных ст. 199 УК РФ».

Целью данной курсовой работы является исследование

темы уклонение от уплаты налогов и (или) сборов с организации, как отдельного

состава преступления и дополнительного раскрытия вопросов об условиях,

определяющих наступление уголовной ответственности по вышеуказанному

преступлению и вопроса о субъекте данного преступления.

Исходя из целей работы, можно поставить следующие

задачи по исследованию данной темы:

- дать краткую общую характеристику преступления

уклонения от уплаты налогов (понятие, классификация) и минимизации налогов

- отдельно подробно рассмотреть состав преступления

уклонение от уплаты налогов с организации (объективная, субъективная сторона)

- рассмотреть условия, определяющие наступление

уголовной ответственности по данному преступлению

- отдельно исследовать субъект рассматриваемого

преступления

Для решения поставленных задач автор использовал в

работе федеральное законодательство по налогам и сборам, уголовный кодекс РФ, постатейные

комментарий уголовного кодекса Феоктистова И.А, Нечипорчука Н.А, Красноперова

О.А., а также работы таких ученых-юристов, как Соловьев И.Н., Барулина С.В.,

Тимофеева А.М. и других.

Глава 1. Общая характеристика

преступления уклонения от уплаты налогов

1.1 Общее понятие преступлений по уклонению от уплаты налогов, минимизация

налогов

Среди ученых-юристов сложился ряд мнений о причинах

уклонения от уплаты налогов гражданами и организациями. Чаще всего в теории

приводятся следующие причины:

-

нравственно-психологические

-

экономические факторы

-

технико-юридические причины

Барулин С.В. раскрывает данные причины следующим

способом.

По

его мнению, нравственно-психологические причины уклонения от уплаты налогов

сложились, взвези с появлением в 90-е годы большого количества различных

налоговых льгот, которые могли поставить их потенциальных получателей в

значительно более выгодное положение, по сравнению с другими

налогоплательщиками. Также автор отмечает тот факт, что в 90-е годы в России

проводилась политика высоких налогов, что вынуждало граждан массово уходить в

«теневую» (нелегальную) и «серую» (полулегальную) секторы экономики для

минимизации выплачиваемых ими налогов.

Именно в минимизации выплачиваемых налогов заключается

экономические причины уклонения от уплаты налогов. Данные причины напрямую

связаны с финансовой стабильностью налогоплательщика. Как отмечает Барулин, в

случае, если налогоплательщик финансово нестабилен, минимизация выплачиваемых

налогов может стать единственным способом избежать банкротства. В случае

относительной финансовой стабильности налогоплательщика значение имеет лишь

размер минимизации выплат и уровень потенциального риска привлечения к

ответственности за данное налоговое преступление.

Вопрос о технико-юридических причинах уклонения от

уплаты налогов частично был поставлен во введение данной курсовой работы, где

указывалось несовершенство налогового законодательства, как возможность для

граждан и организаций уклоняться от уплаты налогов и сборов. Указанное

несовершенство в основном заключается в сложности структуры налоговой системы

(обилие налоговых льгот, различия налоговых ставок и т.п.) и недостатки

юридической техники (двусмысленное толкование норм налогового законодательства

вследствие неточности формулировок и т.п.)

Однако стоит отметить, что минимизация налоговых

выплат также может быть законной (см. табл. 1)

Таблица 1.

Как видно из приведенной таблицы, существует целый ряд

легальных и нелегальных способов минимизации налоговых выплат.

1.2 Классификация способов уклонения от уплаты налогов

В предыдущем параграфе были раскрыты вопросы об общем

понятие преступления уклонения от уплаты налогов и о минимизации налогов

налогоплательщиками. Задачей данного параграфа является исследование

классификации способов уклонения от уплаты налогов.

Начать предстоящее исследование хотелось бы с краткого

рассмотрения такого вида минимизации налоговых выплат, как обход налогов. Обход

налогов может подразделяться на законный обход и незаконный обход налогов. Если говорить о незаконном обходе налогов, то

можно сказать, что он по некоторым признакам схож с уклонением от уплаты

налогов, но имеет одно веское отличие, которое заключается в отсутствие злого

умысла налогоплательщика. Незаконный обход налогов включает в себя совершение

по неосторожности противоправного деяния налогоплательщиком, которое могло

повлечь уменьшение налоговых выплат или не уплатить их вообще. При данных

обстоятельствах преступление считается совершенным по неосторожности, если

налогоплательщик не осознавал противоправного характера своих действий

(бездействий) или не мог предвидеть наступления противоправных последствий. Некоторые

юристы приводят дополнительные критерии, как разовость налогового правонарушения

в течение одного налогового периода, отсутствие сговора и др.

После краткого рассмотрения обхода

налогов, как незаконного способа минимизации налоговых выплат, следует

перевести направление исследование на основной вопрос данного параграфа –

способы уклонения от уплаты налогов.

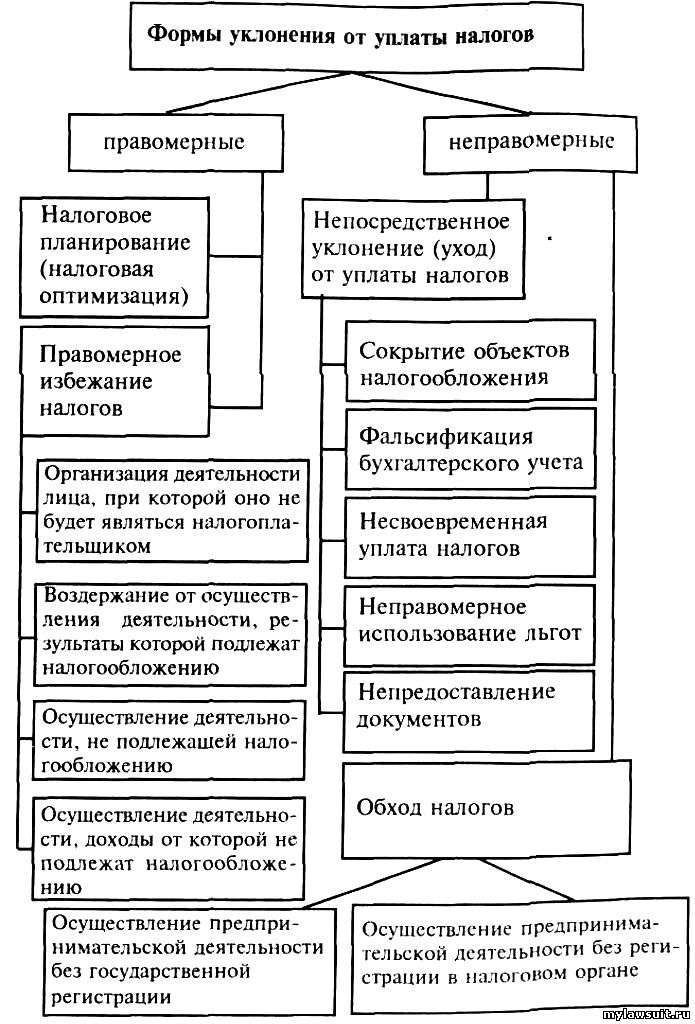

На практике существует множество

способов уклонения от уплаты налогов. Основным критерием, по которому можно

разделить способы уклонения от уплаты налогов, является их правомерность и

неправомерность.

Для упрощения повествования данное

разделение можно представить схематично.

Таблица

2.

В общем виде, незаконные способы уплаты

налогов заключаются в уходе бизнеса в теневой сектор экономики, фальсификация

бухгалтерской и налоговой отчетности и использование фиктивных документов,

использование услуг третьих лиц и подставных организаций.

Термин «теневой» сектор экономики

означает закрытую от контроля государства часть экономики.

По данному вопросу можно выделить ряд

последствий:

-

снижаются объемы налоговых поступлений в бюджет, что может привести к

невыполнению государственных программ по социально-экономическому развитию, в

силу недостатка бюджетных средств;

- нарушаются

основополагающие признаки рыночной конкуренции, в силу того, что уклонение от

уплаты налогов ставит налогоплательщика на порядок более выгодное положение по

сравнению с добросовестным налогоплательщиком;

- уклонение

от уплаты налогов одним лицом предполагает переход налогового бремени на других

налогоплательщиков, что может привести к снижению возможностей государства и заставляет

его искать дополнительные источники увеличения налоговых платежей в бюджет;

- проводит

к общему росту преступности в стране

Глава 2. Уклонение от уплаты налогов

и (или) сборов с организации

2.1 Объект, объективная и

субъективная сторона преступления

Переходя к подробному рассмотрению вопроса уклонения

от уплаты налогов с организации, начать стоит с исследования объекта,

объективной и субъективной сторон данного состава преступления.

Схематично состав преступления, предусмотренного

статьей 199 УК РФ, можно представить в следующем виде:

Таблица 3.

|

Элемент правового регулирования

|

Характеристика

|

|

Объект преступления

|

Налоговые правоотношения в сфере установления,

введения, исчисления, взимания и уплаты налогов и сборов с юридических лиц

(за исключением таможенных платежей)

|

|

Объективная сторона

|

Действие или бездействие

|

|

Субъект

|

Лицо, на которое в соответствии с его полномочиями

возложена обязанность обеспечить уплату налогов и сборов с организации

|

|

Субъективная сторона

|

Прямой умысел

|

По мнению И.Н.Соловьева, объектом преступления,

предусмотренного ст.199 УК РФ, является финансово-хозяйственная система

государства в части отношений, возникающих в связи с исчислением и внесением в

бюджет государства налогов, а также страховых взносов в государственные

внебюджетные фонды.

Данное определение также подкрепляется и п.1

Постановления, в котором особое внимание уделяется тому факту, что уклонение от

уплаты налогов влечет непоступление денежных средств в бюджетную систему РФ, а,

следовательно, может привести к

нарушениям в финансово-хозяйственной деятельности государства, о чем уже

упоминалось в предыдущей главе данной работы.

При рассмотрении данного вопроса также стоит упомянуть

следующую цитату Лопашенко Н.А.: «Составной частью указанного непосредственного

объекта налоговых преступлений является принцип добропорядочности субъектов

экономической деятельности, обеспечения свободной и честной конкуренции на

рынке»

В теме объекта преступления уклонения от уплаты

налогов с организации, отдельно стоит рассказать о предмете данного

преступления. Исходя из теории, предмет

данного преступления можно определить в виде денежных средств, подлежащих

уплате в бюджеты различных уровней и государственные внебюджетные фонды РФ.

Обязательным признаком объективной

стороны преступления, предусмотренного ст.199 УК РФ является уклонение от

уплаты налогов в крупном размере. Законодатель определяет и способы уклонения

от уплаты налога:

- непредставления

налоговой декларации или иных документов, представление которых в соответствии

с законодательством Российской Федерации о налогах и сборах является обязательным

-

включение в налоговую декларацию или такие документы заведомо ложных сведений,

совершенное в крупном размере

В примечании в ст.199 законодателем

определяется значение крупного размера для данной статьи: «Крупным размером в

настоящей статье, а также в статье 199.1 настоящего Кодекса признается сумма

налогов и (или) сборов, составляющая за период в пределах трех финансовых лет

подряд более двух миллионов рублей, при условии, что доля неуплаченных налогов

и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или)

сборов, либо превышающая шесть миллионов рублей, а особо крупным размером -

сумма, составляющая за период в пределах трех финансовых лет подряд более

десяти миллионов рублей, при условии, что доля неуплаченных налогов и (или)

сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов,

либо превышающая тридцать миллионов рублей».

Для более ясной картины исследования

отдельно стоит дать определение налога, налоговой декларации и объекта налогообложения.

Во введении к данной курсовой работы

уже давалось определение налога, которое закреплено в налоговом кодексе РФ,

которое звучит следующим образом: «Под налогом понимается обязательный,

индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и (или) муниципальных образований»

Так налоговый кодекс РФ в ст. 80 определяет налоговую

декларацию: «Налоговая декларация представляет собой письменное заявление или

заявление, составленное в электронном виде и переданное по телекоммуникационным

каналам связи с применением электронной цифровой подписи, налогоплательщика об

объектах налогообложения, о полученных доходах и произведенных расходах, об

источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме

налога и (или) о других данных, служащих основанием для исчисления и уплаты

налога».

Согласно ч.1 ст. 38 Налогового кодекса РФ: «Объект

налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход,

расход или иное обстоятельство, имеющее стоимостную, количественную или

физическую характеристику, с наличием которого законодательство о налогах и

сборах связывает возникновение у налогоплательщика обязанности по уплате

налога».

Согласно п.3 Постановления Пленума ВС РФ от 28 декабря

2006 г. N 64 «О практике применения судами уголовного законодательства об

ответственности за налоговые преступления», моментом окончания преступления,

предусмотренного статьей 198 или статьей 199 УК РФ, следует считать фактическую

неуплату налогов (сборов) в срок, установленный налоговым законодательством.

Исходя из данной позиции Верховного Суда РФ можно

сделать вывод о том, что состав, предусмотренный ст.199 УК РФ, является

формальным, поскольку он считается оконченным (т.е. в совершенном лицом деянии

содержатся все признаки состава преступления) с момента выполнения субъектом

преступления всех признаков объективной стороны.

Применительно к специфике налоговых преступлений

весьма важным элементом объективной стороны преступления является способ его

совершения, поэтому наиболее характерные способы уклонения от уплаты налогов,

которые были приведены в предыдущей главе данной работы.

В литературе преобладает следующее определение

субъективной стороны – это психическое, внутреннее отношение лица к

совершаемому им общественно опасному деянию и его последствиям.

Тимофеев А.М. дает следующее определение субъективной

стороны данного преступления: «Лицо осознает, что не представляет налоговую

декларацию или иные документы, представление которых в соответствии с

законодательством Российской Федерации о налогах и сборах является

обязательным, либо включает в налоговую декларацию или такие документы заведомо

ложные сведения с целью уклонения от уплаты налогов и (или) сборов с

организации в крупном размере и желает эти действия (бездействие) совершить».

Субъективная сторона преступления, предусмотренного

статьей 199 УК РФ, характеризуется прямым умыслом и не может быть совершено по

неосторожности, так как это специально не предусмотрено соответствующей статьей

особенной части УК РФ.

Говоря об элементах субъективной стороны данного

преступления, стоит отметить два основных элемента: цель и мотив. Если говорить

кратко, целью является сам факт уклонения от уплаты налогов, а мотивом

корыстное побуждение и желание минимизировать налоговые выплаты с целью

обогащения.

2.2 Субъект преступления

Согласно юридической литературе: «Субъектом

преступления является лицо, осуществляющее воздействие на объект

уголовно-правовой охраны и способное нести за это ответственность. Признаки

субъекта преступления образуют один из элементов состава преступления. Наличие

у лица, совершившего преступление, определённых субъективных признаков может

рассматриваться также как условие уголовной ответственности». По

закону для данного преступления предусмотрен общий субъект, то есть достигшее

16 лет вменяемое лицо.

Однако если обратиться к п.7 Постановления Пленума ВС

РФ от 28 декабря 2006 г. N 64 «О практике применения судами уголовного

законодательства об ответственности за налоговые преступления», можно заметить,

что оно трактуется несколько шире, а именно: «К субъектам преступления,

предусмотренного статьей 199 УК РФ, могут быть отнесены руководитель

организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в

штате должности главного бухгалтера), в обязанности которых входит подписание

отчетной документации, представляемой в налоговые органы, обеспечение полной и

своевременной уплаты налогов и сборов, а равно иные лица, если они были

специально уполномочены органом управления организации на совершение таких

действий. К числу субъектов данного преступления могут относиться также лица,

фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера)».

Данная трактовка является более широкой

в силу того, что в нем расширяется количество лиц, которые могут быть

привлечены к ответственности по статье 199, так, например, в качестве субъектов

преступления могут признать «фактически выполнявших обязанности руководителя

или главного бухгалтера». При этом, в вышеуказанном постановление не придается

значение вопросу, действовало ли лицо на основании договора или иного

полномочия либо выполнило эту работу без каких-либо правовых оснований. Таким

образом, можно назвать перечень лиц, которые могут понести ответственность за

данной преступление следующим образом:

-

руководитель организации-налогоплательщика;

-

главный (старший) бухгалтер;

-

лица, фактически выполняющие обязанности руководителя и главного (старшего)

бухгалтера

В том

же пункте закреплено, что иные служащие организации налогоплательщика могут быть привлечены к ответственности в

качестве пособником.

Также стоит отметить, что по данному

преступлению имеются следующие квалифицирующие признаки - совершение

преступления группой лиц по предварительному сговору и в особо крупном размере.

2.3 Условия, определяющие наступление

уголовной ответственности

Среди условий наступления уголовной

ответственности по статье 199 Уголовного кодекса РФ можно выделить несколько

основных условий, например, наличие общего субъекта преступления (вменяемого

лицо, достигшее 16 лет), преступление должно иметь общественную опасность,

преступление должно быть оконченным и совершал ли лицо преступления до этого.

Как следует из примечания 2 к ст.199 в случае,

если лицо совершило преступление впервые, то оно освобождается от уголовной

ответственности. В случае, если этим лицом либо организацией, уклонение от

уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью

уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в

размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Нормой статьи 199 Уголовного кодекса РФ

установлены следующие меры ответственности:

-

штраф от 100000 до 300000 рублей

-

штраф в размере заработной платы или иного дохода осужденного за период от 1

года до 2 лет

-

принудительные работы до 2 лет с лишением права занимать определенные должности

или заниматься определенной деятельностью на срок до 3 лет

-

арест до 6 месяцев

-

лишение свободы на срок до 2 лет с лишением права занимать определенные

должности или заниматься определенной деятельностью на срок до 3 лет

При наличии квалифицированного состава

преступления (группой лиц по предварительному сговору или в особо крупном размере):

-

штраф от 200000 до 500000 рублей

-

штраф в размере заработной платы или иного дохода осужденного за период от 1

года до 3 лет

-

принудительные работы до 5 лет с лишением права занимать определенные должности

или заниматься определенной деятельностью на срок до 3 лет

-

лишение свободы на срок до 6 лет с лишением права занимать определенные

должности или заниматься определенной деятельностью на срок до 3 лет

Заключение

В данной курсовой работе было проведено

исследование такого серьезного вопроса, как уклонение от уплаты налогов с

организации.

Этой теме уделяется большое внимание,

так как немалая часть налоговых поступлений в бюджет страны приходится на

налоги с организаций, поэтому преступления в данной сфере оказывают серьезное

влияние не только на экономическое благополучие государства, но и на

социально-общественную обстановку в стране.

В начале работы были рассмотрены

основные причины уклонения от уплаты налогов, которые главным образом произрастают

из недостатков в юридической технике написания законов,

нравственно-психологических аспектов и экономических причин.

Анализ действующего законодательства,

работ ученых-юристов и статистики преступлений в сфере уклонения от уплаты

налогов позволило автору работы достичь поставленных перед исследованием целей

и задач. А именно, была дана общая характеристика преступления уклонения от

уплаты налогов (понятие, классификация),

также отдельно были рассмотрены следующие вопросы: минимизация налоговых

выплат, состав преступления уклонение от

уплаты налогов с организации (объект, объективная, субъективная сторона,

субъект) и условия, определяющие наступление уголовной ответственности по

данному преступлению.

Библиографический список.

Нормативно-правовые акты:

1.

Конституция

РФ (принята всенародным голосованием 12.12.1993)

2.

Уголовный

кодекс РФ (УК РФ) от 13.06.1996 N 63-ФЗ (дейст. ред.)

3.

Налоговый

кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ

4.

Федеральный

закон «О бухгалтерском учёте» от 06.12.2011 №402-ФЗ

Судебная практика:

1.

Постановление

Пленума ВС РФ от 28 декабря 2006 г. N 64 «О практике применения судами

уголовного законодательства об ответственности за налоговые преступления»

2.

Постановление

Конституционного Суда РФ от 27.05.2003 N 9-П

«По делу о проверке конституционности положения статьи

199 УК РФ»

Литература:

1.

Барулин

С.В., Ермакова Е.А., Степаненко В.В. М.: Омега-Л, 2007

2.

Зрелов

А.П., Краснов М.В. Налоговые преступления / Под ред. К.К. Саркисова - М.:

Издательско-консультационная компания "Статус-Кво 97", 2004

3.

Лопашенко

Н.А. Преступления в сфере экономической деятельности. – Ростов-на-Дону, 1999

4.

Соловьев

И.Н. Налоговые преступления: практика работы органов налоговой полиции и судов.

– М.: ИД ФБК-ПРЕСС, 2002

5.

Соловьев

И.Н. Уголовная ответственность за уклонение от платы налогов и сборов. - М.:

Юрайт, 2009

6.

Тимофеев

А.М. Уклонение от уплаты налогов и (или) сборов с организации:

уголовно-правовой и криминологический аспекты: по материалам УрФО: автореферат

диссертации на соискание ученой степени кандидата юридических наук.

7.

Феоктистов

И.А, Нечипорчук Н.А, Красноперова О.А. Комментарий к последним изменениям в

Налоговый кодекс РФ. 2009

|